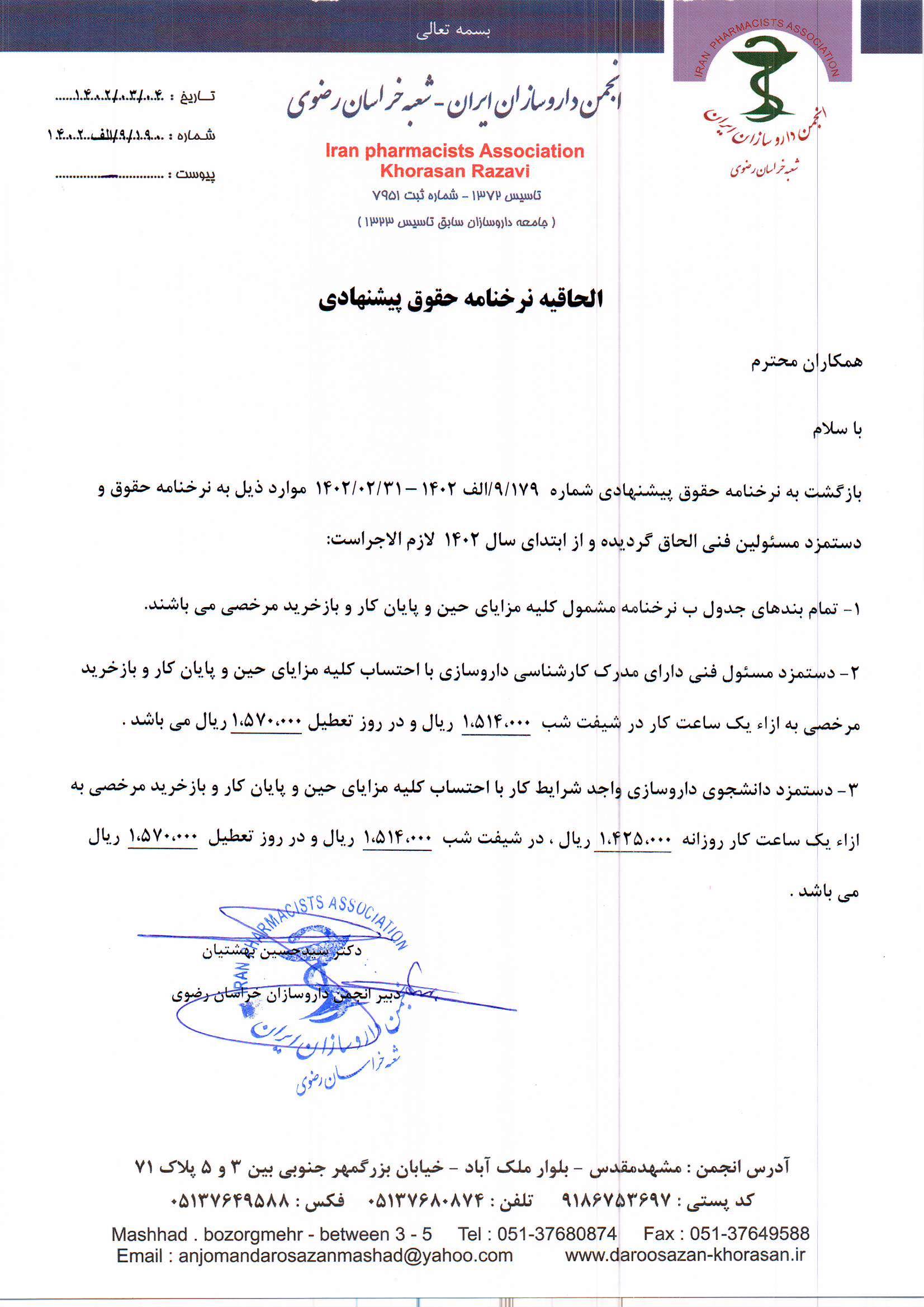

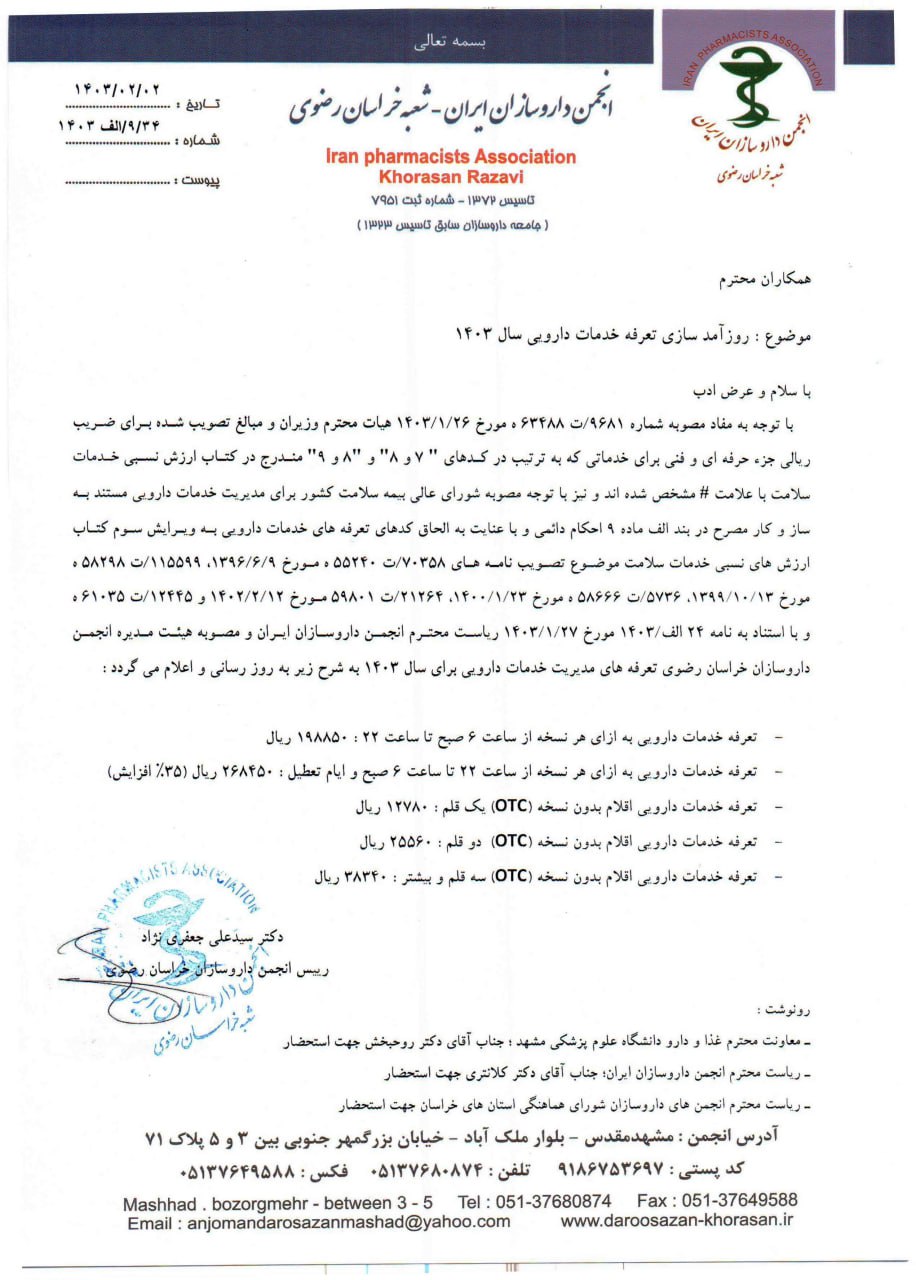

تعداد نسخ داروخانه های سطح استان طی مکاتبات بعمل آمده با ادارات کل تامین اجتماعی ، نیروهای مسلح و بیمه سلامت دریافت و طی نامه های شماره ۸۰۰۲۲ مورخ ۱۴۰۲/۹/۱۹ و ۵۶۷۶۱ مورخ ۱۴۰۲/۷/۹ و ۸۶۹۷۸ مورخ ۱۳۰۲/۱۰/۱۰ به ادارات ابلاغ گردیده است لذا جهت محاسبه تعرفه خدمات دارویی (حق فنی لازم است سر جمع نسخ داروخانه ها در عدد میانگین دریافتی به ازای هر نسخه ضرب انتخاب یک بازه زمانی خاص از دوره مورد رسیدگی و احل استاد و مدارک از مودی در این ارتباط و محاسبه میانگین دریافتی از هر نسخه و تعمیم آن به کل دوره مورد رسیدگی) و از تعیین مبالغ برآوردی پرهیز گردد. ضمنا درخواست شماره ۹/۷۹۲ رالف ۱۴۰۲- ۱۴۰۲/۰۹/۰۹ انجمن محترم داروسازان ایران – شعبه خراسان رضوی در رابطه با نحوه محاسبه تعرفه خدمات دارویی (حق فنی به پیوست جهت اطلاع ارسال می گردد.

در خصوص ماهیت داروهای تک نسخه ای ، به پیوست نامه شماره ۶۶۵/۲۴۱۵۷-۱۳۰۱/۳/۲۵ مدیر کل محترم امور دارو و مواد تحت کنترل و نامه شماره ۱۴۰۲/۵۱۱۸۴۲-۱۴۰۲/۱۰/۱۲ مدیر دارو و مواد تحت کنترل معاونت غذا و

دارو ، جهت اقدام و بهره برداری لازم ارسال می گردد.

به موجب ماده ۲۳۷ قانون مالیاتهای مستقیم برگ تشخیص مالیات باید بر اساس ماخذ صحیح و متکی به دلایل و اطلاعات کافی باشد لذا شایسته است ترتیبی اتخاذ گردد تا در خصوص تعیین میزان فروش و تفکیک درآمد داروخانه ها با رعایت دستورالعملها و بخشنامه های مربوطه از جمله بند ۱-۳ دستور العمل تبیین انواع و ترتیبات حسابرسی مالیاتی …. ابلاغی طی بخشنامه ۲۰۰/۹۹/۵۲۲-۱۳۹۹/۱۱/۲۷) در موارد عدم ارائه تمامی استاد و مدارک درآمدی و هزینه ای ضمن بازدید میدانی مبتنی بر قضاوت صحیح حرفه ای و تا حد امکان بر مبنای دفاتر و استاد و مدارک ابرازی یا بدست آمده نسبت به محاسبه مالیات اقدام و از اعمال نظرات شخصی پرهیز گردد.

{kind=link}

{kind=link}

{kind=link}

{kind=link}